15.05.2020 | Zprávy

Kam až mohou vyrůst ceny nemovitostí? Přijde další realitní krize? Jak se budou vyvíjet úrokové sazby? Je výhodné investovat do nemovitostí, a jaký výnos mohu očekávat? Na tyto a další, často kladené dotazy, se v dnešním článku na základě faktů, zkušeností a statistik zaměříme.

Jak vlastně aktuálně my Češi žijeme v porovnání se zbytkem Evropy ?

Stejně jako Poláci a Maďaři lpíme oproti státům v západní Evropě na vlastním bydlení. Skoro 80 % Čechů bydlí ve vlastním, v Polsku a Maďarsku dokonce přes 80 %. Oproti tomu v Německu nadpoloviční většina obyvatel bydlí v podnájmu, a to 54 %, ve velkých městech více než 70 %, v hlavním městě Berlíně to obnáší dokonce 85 % obyvatel, kteří bydlí v podnájmu. V Evropské unii tak Česká republika patří k zemím s nejnižším podílem nájemního bydlení.

Vysoké ceny nemovitostí a přísné podmínky hypoték brání v pořízení vlastní nemovitosti hlavně mladým párům s dětmi a lidem s průměrným příjmem. To je také hlavním důvodem, proč se mladí nemohou osamostatnit dříve. Z nedávno zveřejněných demografických údajů Statistického úřadu EU (Eurostat) vyplývá, že ve věku od 25 do 34 let žije ve společné domácnosti s rodiči 28,5 % Evropanů. V Česku je to až 32 %.

Při tomto trendu budou mladí lidé využívat převážně pronájmů a poměr lidí žijících ve vlastním bydlení se bude pomalu přesouvat směrem k západoevropským zemím. Dá se očekávat, že zájem o nájemní bydlení v letošním roce u nás významně poroste.

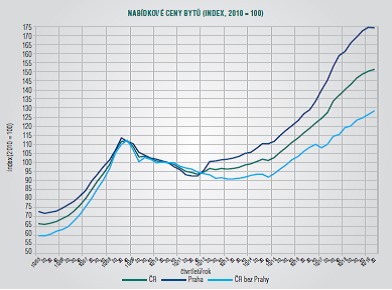

Už teď platí, že se poskytuje méně hypoték, prodává se méně nemovitostí a začíná být větší poptávka po nájmech. Důvod je prostý: lidé, kteří by dříve dostali hypotéku třeba na malý byt či domek, už hypotéku nedostanou. Nezbyde jim nic jiného než si bydlení pronajmout. Trend přesunu poměru nájemního a vlastního bydlení začne logicky ve velkých městech, lidé si už nebudou moci dovolit koupit vlastní bydlení. Zejména v Praze, kde se ceny vyšplhaly i přes 100 tis./m2.

Je družstevní byt možnou alternativou?

V družstevním bytě ještě nedávno bydlelo pouze necelých 10 % Pražanů. Tento druh vlastnictví nemovitosti se ale zejména ve velkých městech znovu vrací. „Důvodem jsou rostoucí náklady na pořízení bytu do osobního vlastnictví, které právě ve velkých městech téměř znemožnily pořízení vlastní nemovitosti některým skupinám obyvatel. Družstevní bydlení umožňuje snížení nákladů, které by pro individuálního vlastníka byly neúnosné,“ píše statistický úřad.

Jak se budou vyvíjet úrokové sazby? A co současná nepříznivá situace koronových změn?

Omezení, s nimiž ČNB v roce 2018 přišla, jsou odrazem toho, s čím by měl každý rozumný člověk počítat. To, že splátka hypotéky nemůže přesáhnout 45 % příjmu domácnosti, je správné opatření.

Lidé ztrácejí zájem o hypotéky kvůli vysokým cenám nemovitostí a přísnějším podmínkám pro poskytování úvěrů na bydlení. Proto se banky snaží lákat na nízké úrokové sazby nebo například na úvěry bez poplatku. Současná koronavirová situace mění mnohé. V následujících měsících tak bude pravděpodobně meziroční propad objemu hypoték pokračovat. Kombinace nedostatku nemovitostí na trhu a přísnějších podmínek pro poskytování hypotečních úvěrů přivádí do bank méně klientů a úrokové sazby se v současnosti navíc rychle mění.

Až donedávna trend vývoje úrokových sazeb určovaly změny v nastavení základních úrokových sazeb ČNB. V poslední době však tato provázanost přestává platit. Zatímco sazby ČNB v roce 2019 vzrostly o 1 procentní bod, cena peněz klesla a hypotéky se obloukem vrátily na dosah hodnot z roku 2018. V únoru 2020 Bankovní rada České národní banky překvapivě zvýšila úrokové sazby. Základní úroková sazba, od níž se odvíjí úročení komerčních úvěrů, stoupla o 0,25 procentního bodu, na 2,25 procenta.

Hypotéky koncem loňského roku spíše zlevňovaly. Průměrná sazba úvěrů na bydlení v prosinci klesla na 2,51 procenta, což znamená proti listopadu snížení o 0,05 procentního bodu. Podle analytiků mělo únorové rozhodnutí ČNB znamenat pozvolné zdražení hypoték a dalších úvěrů.

Nyní se vše opět mění, úroková sazba klesá a situace se stává méně přehlednou. V konkurenčním prostředí bank se ale bude vyčkávat, kdo udělá první krok a jakým směrem.

Pavel Smíšek

jednatel společnosti RAZKA reality s.r.o.

Celý článek najdete v květnovém vydání časopisu DOMO 3/2020. Objednat si jej můžete v tištěné podobě ZDE, nebo v elektronické podobě ihned ke stažení ZDE.